(报告出品方/分析师:国金证券 罗晓婷)

1 踏准时代旋律的优质本土化妆品龙头

1.1 高质量增长的美妆行业“三好生”

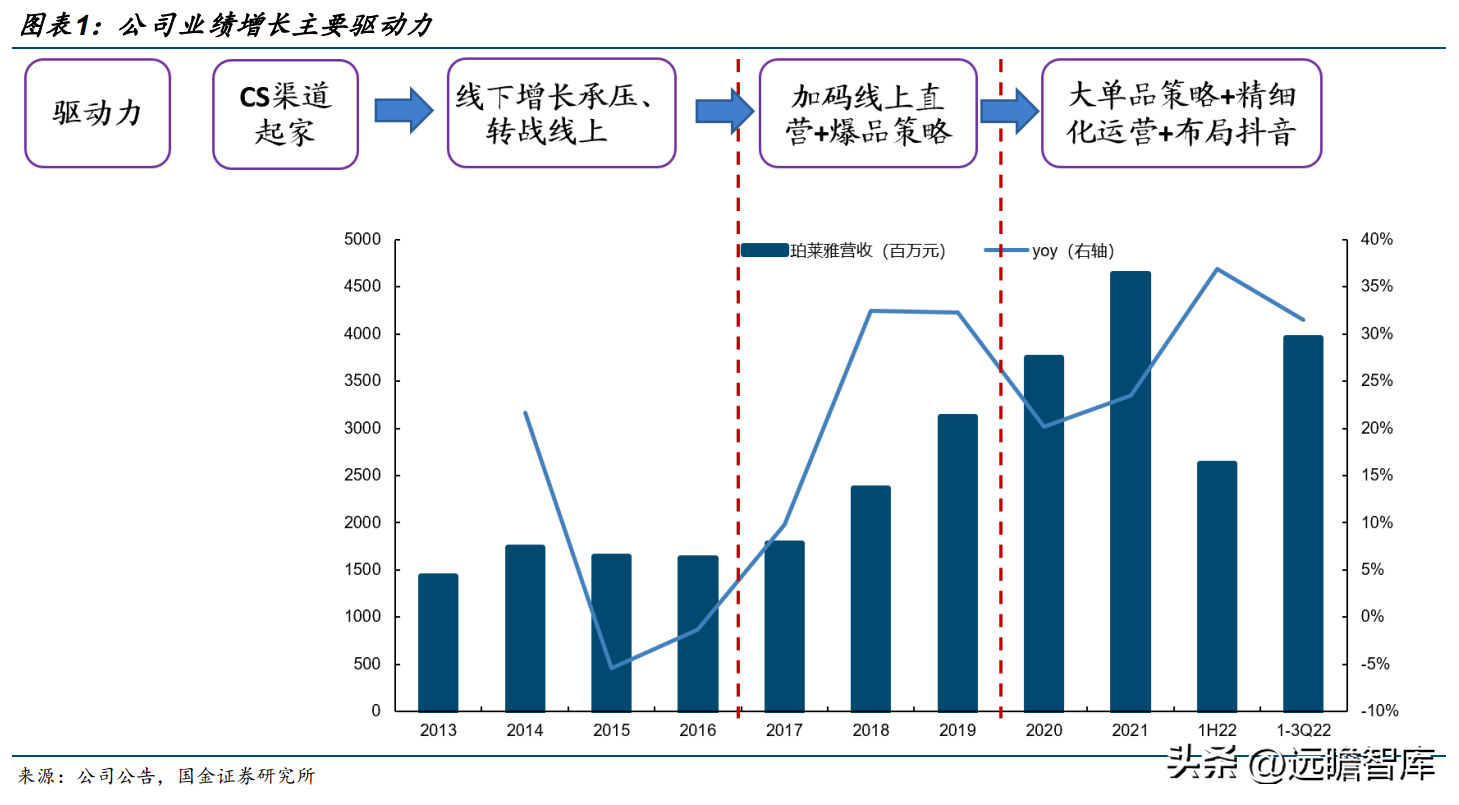

公司是少数渠道转型/产品升级成功的本土美妆龙头之一。2017年前把握行业红利、渠道扩张(线下以CS渠道起家、2012年起转战线上)成长为全国性品牌。

公司率先认识到电商直营店作为直接接触消费者的窗口,一方面有利于实时获得反馈、宣传品牌形象/提高知名度,另一方面助力毛利率提升,上市后加码线上直营。

2017-2018年股权激励下电商直营驱动业绩高增长;2019年抓住社媒电商红利、泡泡面膜成功出圈;2020年来大单品策略&多平台精细化运营,业绩更上一层楼。

根据欧睿数据,公司主品牌珀莱雅在我国护肤行业的市场份额持续提升,2017-2021年市占率由1.1%提升至1.7%。

成长性/盈利性优于同业。2017-2021年收入/归母净利润CAGR为27%、30%,1-3Q22毛利率/净利率提升明显、收入/利润增速(分别同增31.5%/36%)显著优于同业。

3Q22化妆品销售淡季下公司收入/归母净利同增22.07%/43.55%,净利率14.85%(同比+2.22PCT)、主要系子品牌彩棠/悦芙媞/OR扭亏为盈+高毛利线上直营/大单品占比提升。

1.2 上市后把握电商直营红利,业绩不断兑现

2010年起我国化妆品线上渠道加速崛起,根据欧睿数据,2010-2021年我国护肤行业电商渠道销售额占比从2.7%提升至37.0%。2012年公司设立“美丽谷”、开始布局电商运营,2017年上市后加大线上直营渠道投入、2020年前瞻布局抖音渠道/精细化运营线上直营渠道。

2017-2021年线上营收CAGR为57%,占总收入的比例由36%提升至85%。

1.3 电商变革中前瞻布局抖音渠道、深耕精细化运营

1.3.1 电商变革:线上多元化,淘系大盘体量占优但增速放缓、抖音起量

美妆电商红利进入尾声,大盘增速放缓。22年淘系+抖音+京东美妆(美容护肤&彩妆)销售额4111亿元、同增0.55%、增速较20年/21年的20%+/10%-20%放缓。

分平台看,抖音美妆快速崛起、处持续高增态势,占比明显提升。22年淘系/抖音/京东美妆销售额占淘抖京美妆总销售额的比例分别为68%/21%/11%,分别较21年下降11.5 PCT/提升11.9PCT/下降0.4 PCT。

淘系美妆大盘整体承压,社交属性更强的彩妆品类受疫情反复影响更大。22年护肤+彩妆销售额2787亿元、同降14%(较20年/21年24.1%/8.7%的增速显著放缓),其中护肤销售额2086亿元、同降10.5%,彩妆销售额701亿元、同降23%。

抖音美妆月度销售额占比中枢提升至25-30%,抖音护肤+彩妆GMV占淘系+京东+抖音的比例从2021年1月的5%提升至2021年12月的15%,2022年12月进一步提升至29%。

抖音继续分流,大促回流减少。22年10-11月抖音护肤销售额175-200+亿元、同增81%-107%+,彩妆销售额50-75亿元、同增100%+,护肤+彩妆合计销售额占淘系+京东+抖音的比例达23.4%、较去年同期提升12.2PCT。

1.3.2 公司线上渠道拓展和适应能力优秀

线上渠道发生变革,直播带货兴起,营销方式从传统媒体转变为新媒体内容营销,对品牌商的能力要求显著提升,同时兴趣电商平台兴起。国货品牌依托强学习力和快速反应能力,迅速调整战略应对,抓住成长红利业绩实现快速增长,而此轮变革中,公司转型速度和效果显著较优。

1.3.3 淘系流量红利减弱/竞争激烈下珀莱雅逆势高增

21年来,淘系渠道流量红利减弱、流量成本上升,大盘增速放缓,普遍性增长机会不再,考验品牌精细化运营能力,经营难度加大。公司在此背景下借力大单品逆势高增,根据魔镜数据,21/22年珀莱雅淘系销售额30.58/46.45亿元、分别同增65%/52%(同期大盘同比增8.8%/降10.6%),美容护肤类目排名第9/第4。

1.3.4 前瞻布局抖音渠道、抢占先机,排名稳定靠前、优质增长

相较于可比品牌,珀莱雅抖音月销领先、先发优势显著,自22年3月来月销稳定在1亿+元,在抖音护肤类目排名逐步稳定、22年来月度排名稳定在前6;增长优质、自播占比高,据公司公告,1-3Q22自播/达播=6:4。

“2(主店)+4”自播账号矩阵,其中主店2店主攻大单品,打法与天猫旗舰店类似,据公司公告,1-3Q22珀莱雅抖音平台客单价260元+,其中1店250元左右,2店400元左右。

2 从渠道驱动转型为产品驱动

2.1 产品进阶:基础护肤套装——爆品——大单品

美妆消费升级+功效护肤高景气+国潮兴起背景下,公司借力大单品策略完成蜕变、提升产品力及品牌力,实现从渠道驱动快速升级为产品驱动。

2.2 泡泡面膜出圈,爆品策略助力市场认知提高

泡泡面膜3Q19年出圈,让更多消费者对“珀莱雅”品牌产生认知。合作美妆超头部主播李佳琦快速建立消费者认知,抖音腰部达人种草打造“脏脸气泡+三层洁净”核心记忆点,以“低价+有趣”迅速出圈。根据公司公告,2019年天猫旗舰店泡泡面膜冲月销100万盒+,破天猫美妆历史,获“抖音美容护肤榜”第1名。

爆品策略的劣势在于:产品力及消费者粘性不强,其他竞品容易模仿,短期虽有爆发性、但持续能力差,且成功具有“偶然性”、不具备可复制性,销售额呈现“迅速爆发、迅速冷却”。以泡泡面膜为例,爆发期19Q3淘系销售额2.37亿元,爆发期前后19Q2/19Q4/20Q1淘系销售额329/5295/1810万元。2020年初公司正式发力大单品策略,全面升级产品体系、优化产品结构。

2.3 大单品成功因素

2.3.1 大单品成功因素一:首款产品精准卡位精华品类,再向下兼容、以点带面

面部精华品类具有高单价、高粘性属性,相较于水乳、面膜等其他品类进入壁垒较高,最能代表品牌的心智,也是国货护肤品牌相对薄弱的品类。

同时,面部精华市场天花板及成长性较高。22年淘系面部精华销售额337亿元、占比16.2%,高于化妆水&爽肤水(4.7%)、眼部护理(5.1%)、面膜(12.1%)、乳液&面霜(12.1%)。

成长性来看,20-22年淘系面部精华销售额分别同比增39.1%/增11.9%/降0.4%,高于同期美容护肤大盘及其他品类增速。

2020年推出红宝石/双抗精华,后逐步拓展至眼霜、面霜、面膜、水乳品类。2021年2月推出源力精华,4月/5月双抗精华/红宝石精华2.0版本上市;22年7月上新“双白瓶”发力美白赛道,9月底升级源力精华2.0版本,12月推出首款抗老精华油——启时滋养精华油(定价449元/20ml)、试水“以油养肤”小众赛道。

2.3.2 大单品成功因素二:双抗/红宝石/源力差异化定位、CP组合打出知名度

双抗系列主打抗糖抗氧、红宝石系列主打抗皱抗老、源力系列主打修护舒缓,差异化定位的同时组成护肤CP,搭配不同、适用肤质不同。红宝石/双抗精华形成“早C晚A”抗初老组合,红宝石/双抗/源力精华形成ABC组合。

根据魔镜数据,早C晚A套装21/22年淘系销售额2.8/5.8亿元、占珀莱雅品牌淘系总销售额的9.1%/12.6%,销量46/93万件。

2.3.3 大单品成功因素三:大促前上新蓄水、大促实现收割,升级迭代助力持续增长

大促前上新蓄水、大促实现收割,大单品孵化节奏顺畅。从单品放量节奏来看,源力精华21年2月推出,“3.8”初步放量、当年3月淘系月销122万元,“618”大促助力下当年6月淘系月销1031万元。22年源力精华淘系销售额3亿元、占比6.5%(同比提升3.4 PCT)、同增219%。

升级不是简单地“堆料”,而是配方、成分、肤感以及包装的全面优化,从而保持消费者新鲜感以及强化认知。

1)配方/成分:不是某一核心成分浓度的简单增加,而是升级为更强大/效率更高的成分,同时复配多种成分、功效更全面;

2)肤感:解决1.0版本存在的肤感粘腻/冬季拔干等现象,追求轻盈质地、涂抹无负担;

3)包装:瓶身保留1.0版本的主设计,2.0采用更高级的材料/包装技术,上手更有质感和握感。

红宝石精华/双抗精华表现出优异的持续增长能力。

红宝石精华/双抗精华2020年推出即取得亮眼表现。21年表现出强劲增长、淘系月销逐步领先,22年仍延续高增、持续领跑。

20年推出双抗/红宝石精华,当年11月淘系月销2750/3134万元,占比5.6%/6.4%。1H21升级双抗精华/红宝石精华2.0版本,21年双抗/红宝石精华淘系销售额分别为2.58/1.95亿元、同增218%/155%,占比8.46%/6.4%。

22年双抗/红宝石精华淘系销售额6.5/2.3亿元、同增150%/19%、占比14%/5%。

2.3.4 大单品成功因素四:原料劣势缩小,前瞻布局早 C 晚 A 风口、以消费者需求为抓手的产品开发能力快速成长

独家核心成分增强模仿难度和进入壁垒、打造差异化,如SK-II神仙水的Pitera,欧莱雅的王牌专利玻色因,雅诗兰黛的麦角硫因以及二裂酵母发酵产物溶胞物。相较于国际美妆集团,本土美妆公司在功效原料研发及创新方面存在明显的劣势。

原料劣势缩小是大单品得以突围的不可忽视关键因素,公司主要围绕三方面持续加大投入:

1)借力优质原料商:合作全球领先的化妆品功效原料商(巴斯夫中国、亚什兰中国等),例如西班牙LIPOTRUE六胜肽应用于红宝石精华中,巴斯夫抗糖专利Collrepair应用于双抗精华中,联合亚什兰共创成分NOX-AGE(薰衣草活性精粹+多肽组合)应用于小夜灯眼霜2.0;

2)配方创新:双抗精华抗氧CP(麦角硫因+虾青素)/抗糖CP(肌肽+Collrepair),红宝石精华抗老CP(高浓度六胜肽+超分子维A醇);

3)独家成分崭露头角:超分子维A醇(更温和/更高效)21年7月专利申请成功,20年首次应用于红宝石精华1.0中;三重神经酰胺脂质体(具有舒缓抚红、修护角质层功效)成功应用于源力面霜和源力精华2.0中,并于21年8月递交专利申请材料。

以消费者需求为抓手的前瞻性产品开发能力快速成长。

公司产品开发流程从传统的各部门各司其职,升级为各部门合力共创,以满足消费者需求为抓手,由品牌管理及产品开发部、运营推广部门、研发创新中心、产品设计中心、采购中心组成的新品开发项目小组共创产品、责任共担,总结反馈、快速迭代,持续推出功效可被消费者感知、能打动消费者的产品。

2.4 大单品成果显著,带来客单价/复购率提升

22年双抗/红宝石/源力系列淘系销售额分别同增182%/97%/325%,占品牌淘系销售额的25%/20%/9%,合计占比54%(未包含不同系列产品组成的套装销售额)、较21年提升22PCT;三大系列中销售额TOP5单品:双抗精华、早C晚A套装、红宝石面霜、源力修护精华、双抗精华面膜,大促月份(3/6/11月)表现出强爆发性。

大单品高客单、高粘性、具备品牌心智及代表性,带来客单价及复购率显著提升。

1)客单价提升:据魔镜数据,珀莱雅21年淘系均价169元、同比+41.6%,1-4Q22淘系均价194/230/166/274元、同比+45%/+61%/-1%/+32%。

2)复购率提升:珀莱雅天猫平台复购率由2020年的25%提升至1-3Q22的35%左右。

3 未来:子品牌多点开花、大单品是长期趋势

3.1 大单品增长空间几何?

国货品牌仍处于产品赋能品牌阶段,大单品是突围关键。大单品代表品牌的心智,大单品策略是长期趋势、是驱动品牌销量持续稳定增长的关键。参考雅诗兰黛小棕瓶发展历史,从1982年推出第一代“小棕瓶”到2020年升级至第7代小棕瓶,成为雅诗兰黛的品牌名片。

消费者选择众多且具备一定护肤专业知识背景下,集中投放大单品使得消费者形成记忆、促进购买,再凭借大单品自身强产品力吸引消费者复购,同时通过大单品带动同系列产品销售。

大单品天花板有多高?我们重点跟踪代表大单品淘系年销售额及销量,对于大单品而言,销售额3/5/10亿元分别为一道坎,销量50/100/200万件分别为一道坎。

精华品类珀莱雅成功突围,22年来双抗精华大促月份(3/6/9月)销售体量逐步追赶上国际品牌大单品,但非大促月份还有一定差距。眼霜品类与国际品牌成熟大单品差距仍较大。22年雅诗兰黛小棕瓶眼霜/欧莱雅紫熨斗/双抗小夜灯淘系销售体量6.3/7.3/1.4亿元。

成熟大单品保持良好增长(双抗精华/红宝石精华3.0版本今年陆续推出)+二线大单品发力(源力系列)+新品蓄力(防晒/美白精华/精华油),主品牌向上势能仍强劲。

1)双抗精华:预计3.0版本“618”大促前上市、大促拉动下望进一步放量;

2)红宝石系列:红宝石精华稳定增长(增速低于双抗精华)、3.0版本重新调配A醇浓度(降低刺激性同时保留功效、预计“618”后推出),红宝石面霜表现亮眼、销量预估超过红宝石精华;

3)源力系列:亦可搭配红宝石/双抗系列使用、产生连带,产品矩阵逐步完善(面霜、精华、面膜),期待“3.8”放量、23-24年成长性优;

4)美白精华:2H23做出调整和改善,预计24年显效;

5)防晒:推出云朵防晒新品,首款纯物理防晒,肤感轻盈、敏感肌可用,紧抓生产流程、优化生产工艺,目前KOL反馈较好,预计“3.8”开始起量、“618”或达销售高潮;

6)精华油:试水高端小众赛道,23年逐步完善产品矩阵;

7)保龄球精华:品质优异、受限于生产工艺不稳定,正在调整工艺中。

3.2 彩棠接棒大单品策略、第二增长曲线提速

1Q22子品牌彩棠已扭亏为盈,未来有望贡献更多利润增量。产品端贯彻主品牌珀莱雅大单品策略,高光修容盘/妆前乳/三色遮瑕盘等底妆类产品已收获优质口碑,23年聚焦强化底妆优势(升级老产品+上新气垫)、发力色彩类产品(上新腮红/口红)。

1-3Q22彩棠收入3.4亿元+、同增110%+,预计22年全年收入5亿元、翻倍增长。

3.3 子品牌多点开花

22年多品牌战略成效初显,截至3Q22旗下子品牌彩棠/悦芙媞/OR均已扭亏为盈。

1)彩棠:定位新国风化妆师专业彩妆,价格带150-200元,聚焦高光/修容/遮瑕等面部底妆、23年上新腮红/口红等色彩类产品。

2)悦芙媞:聚焦油皮/痘肌护肤、专为年轻肌肤定制,针对大学生等年轻女性群体,价格带50-100元,线上销售为主。

3)off&relax:定位中高端洗护,线上销售为主,价格带260-600元,23年聚焦产品调整。

4 盈利预测与估值

4.1 盈利预测

收入端:

1)分品牌看,主品牌珀莱雅势能持续释放,大单品策略持续深化+继续加强品牌心智建设+围绕大单品矩阵的进一步人群破圈渗透下,预计营收增长稳健,22-24年营收分别为50.5/62.2/74.6亿元、同增32%/23%/20%;彩棠接棒大单品策略、从孵化期跨入到高速成长期,预计营收保持快速增长,22-24年营收分别为5/10/16亿元、同增105%/100%/60%;其他子品牌off&relax卡位中高端洗护潜力赛道、悦芙媞定位大学生油痘肌平价精准赛道,22年表现亮眼、收入均有望超1亿元,随着公司加大子品牌孵化投入力度,预计22-24年其他子品牌营收增长稳健、分别同增17%/12%/13%。

2)分渠道看,公司线上多平台精细化运营能力优异,22年淘系逆势高增、抖音优质增长(自播占比约60%),预计22-24年线上渠道增长继续靓丽、分别同增40%/30%/26%,其中线上直营同增50%/36%/30%、线上分销同增15%/10%/10%;22年线下渠道受疫情反复影响、预计收入端双位数下降,23-24年随着线下消费场景修复,预计线下营收同增5%/10%。

毛利率:受益高毛利线上直营+大单品收入占比提升,预计22-24年公司整体毛利率持续上升、分别为67.8%、68.5%、68.6%,其中线上渠道毛利率为69%、69.5%、69.5%,线下渠道毛利率为57.5%、57.8%、57.8%。

费用端:

1)随着复购率提升、品牌粘性增强以及品牌建设下吸引“自来水”,主品牌销售费用率望呈现稳定或下降趋势,持续孵化三/四线子品牌、前期营销费用投入增多,化妆品行业竞争激烈下整体销售费用率呈小幅上升趋势,预计22-23年公司销售费用率为42.4%、43.2%、43%。

2)预计22-24年管理费用率保持稳定、分别为4.9%、5.2%、5.2%。

3)持续加大研发投入,预计22-24年研发费用率为2.4%、2.8%、3.2%。

利润端:预计22-24年利润率保持稳定、分别为12.8%/12.7%/12.7%,毛利增多的部分主要投入研发及孵化三/四线子品牌。

综上,预计公司22-24年营收分别为60.96/77.68/96.88亿元、分别同增32%/27%/25%,归母净利润为7.81/9.89/12.26亿元、分别同增35%/27%/24%,对应EPS为2.75/3.49/4.32元。

4.2 可比公司估值

产品力&多平台运营&营销等综合能力突出,主品牌大单品策略持续深化、向上势能强劲,子品牌多点开花、彩棠/悦芙媞/OR均已扭亏为盈。看好后续市场份额提升潜力。

业绩兑现能力强、高成长确定性,多品牌化+大单品策略驱动中高端化享有一定估值溢价。预计公司22-24年归母净利润为7.81/9.89/12.26亿元、分别同增35%/27%/24%,给予23年60倍PE,目标价209.19元。

5 风险提示

营销发展不及预期:线上流量成本高企考验营销投放效率,若公司无法实现流量裂变、提升ROI,流量无法沉淀、复购情况差将影响品牌的成长与盈利。

渠道拓展不及预期:22年抖音快速放量、线上平台多元化发展。抖音生态与淘系不同,公司虽抢占先机,但能否持续保持优势具有一定不确定性。

新品发展不及预期:面对行业激烈竞争,持续推新品迎合消费者需求,若新品销售不及预期,将影响公司业绩表现。

数据跟踪误差:珀莱雅品牌淘系单品销售额数据来自第三方爬虫平台,或存误差、仅供参考。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

报告选自【远瞻智库】文库-远瞻智库

本文来自网络转载,仅供学习参考!不代表趣观号立场,本站不拥有所有权,不承担相关法律责任。如发现本站有抄袭侵权/违规的内容,请发送邮件至alexguanghui@outlook.com进行反馈,一经查实,本站将立刻删除。