(报告出品方/作者:万联证券,陈雯,李滢)

1、中高端时尚珠宝商,内外部风险消退后业绩重回向上区间

1.1、概况:中高端时尚珠宝商,近年来重新聚焦珠宝主业

中高端时尚珠宝商,历史上多元化布局项目不佳,近年来重新聚焦珠宝主业。公司从 事中高端时尚消费品的品牌管理和产品的设计、研发、生产及销售,主要产品为珠宝 首饰和时尚女包。公司前身于1996年创立,是国内首家推出彩金珠宝首饰的企业, 1997年推出“CHJ潮宏基”品牌,2003年推出年轻潮流珠宝品牌“VENTI梵迪”。2010 年,公司在国内IPO上市,而后多元化布局,在时尚消费领域进行过多笔投资收购。

2014年,公司全资收购“FION菲安妮”,商业版图开始囊括箱包市场,但后来由于女 包业绩萎靡,2018-2019年大幅计提商誉减值损失,影响当年净利润。2015年,公司 参股跨境电商拉拉米,同年,出资设立一帆珠宝云商和一帆金融服务公司,打造黄金 珠宝供应链服务和互联网金融服务平台。2016年,公司参股高端美容连锁品牌“思妍 丽”和医美互联网社区平台“更美”,进入美容健康领域,但2019年,公司终止收购 “思妍丽”,并于2020年将“思妍丽”股权全部出售。此后,公司开始重新集中精力, 聚焦于珠宝主业,并于2019年进行渠道改革,放开加盟政策,提升珠宝线下门店的数 量。2022年,公司入局培育钻石产业链,与力量钻石等合作方共同出资设立“生而闪 曜”,创建并运营培育钻石珠宝首饰品牌。

旗下主打三大品牌,产品追求年轻时尚化。公司目前旗下拥有三大核心品牌,分别是 “CHJ潮宏基”、“VENTI梵迪”和“FION菲安妮”。公司推崇传承与创新,重视原 创设计,旗下品牌定位覆盖都市独立时尚女性与追求个性潮流、高雅精致的年轻群体。 CHJ潮宏基:品牌创立于1997年,从创立之初就秉承传承与创新,彰显东方之美, 以原创设计与非遗工艺的现代应用引领中国珠宝时尚潮流,目标客群为都市独 立时尚女性。

VENTI梵迪:品牌创立于2003年,是公司旗下针对细分市场进行培育探索的年轻 潮流珠宝品牌,汇集全球新锐设计师,经营以买手制为核心的珠宝买手集合店, 产品体现更张扬个性和更新颖的设计,目标消费群体更看重产品设计,对不同材 质的接受度更高。 FION菲安妮:1979年创立于香港,是亚太地区知名女包品牌,2014年公司完成 全资收购。近年来,FION从品牌形象、产品设计以及渠道进行了年轻化战略调 整,致力于融合最前沿的设计及匠师独一无二的手工,为新时代的年轻女性创造 出高雅精致的皮具。

1.2、股权结构:公司股权结构稳定,去家族化引入职业经理人

家族企业引入职业经理人,股权结构稳定。公司创始人为廖木枝、廖创宾父子,截止2023年3月,公司股权结构稳定,廖木枝通过汕头市潮宏基投资有限公司间接持股14.73%,其子廖创宾通过直接和间接持股5.19%,其女婿林军平间接持股2.62%,三人 构成一致行动人,三人合计持股为22.54%。早年作为总经理的廖创宾,因意识到要将 股东和经营管理层分开,便引入了职业经理人。目前,高管中除了林军平和廖创宾, 其余人士间均不存在亲属关系。

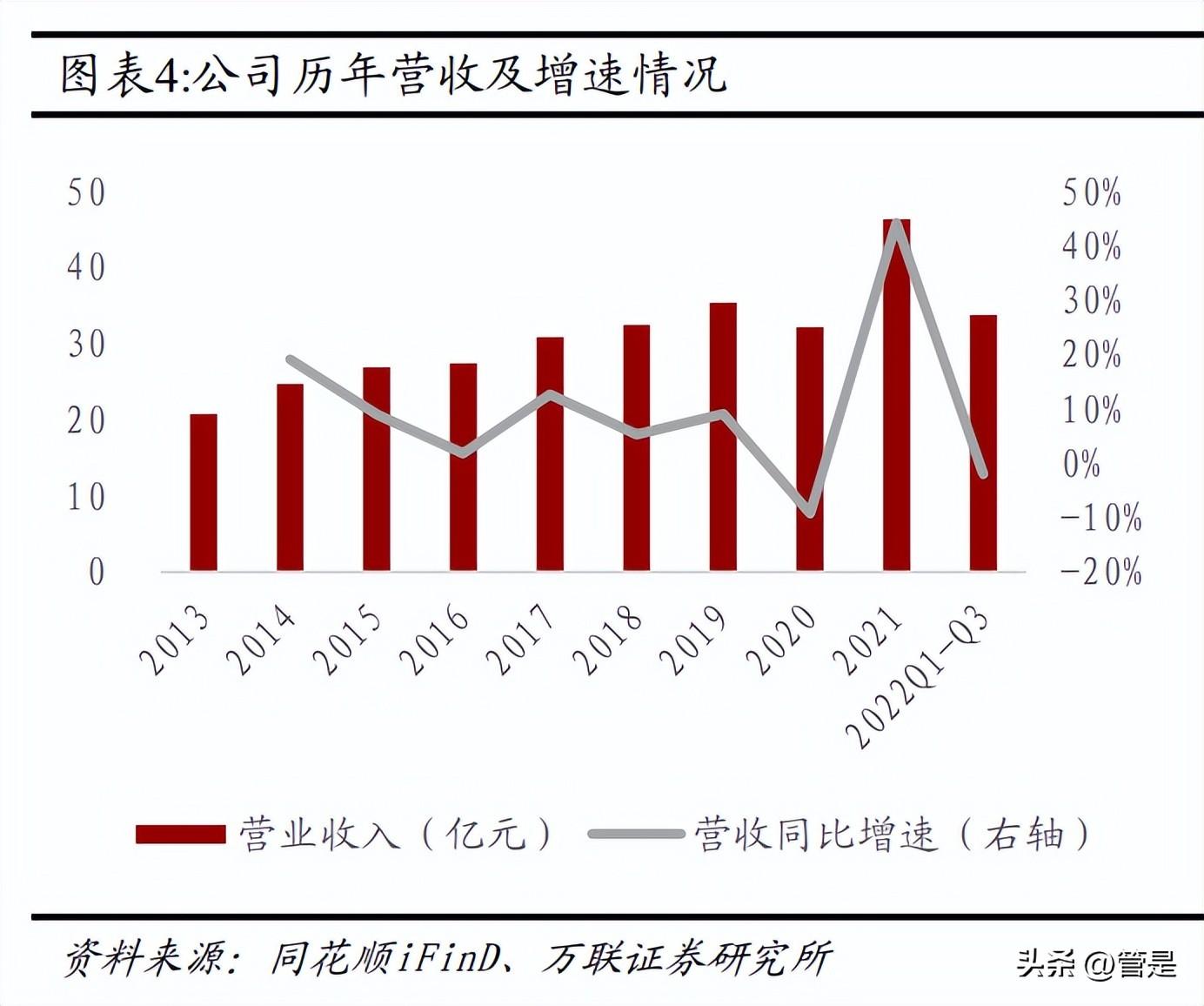

1.3、财务:疫情影响和商誉减值风险减弱,未来业绩有望重回向上区间

疫情影响和商誉减值风险大幅减弱,未来业绩有望恢复增长。收入方面,公司历年来 营收保持稳健增长,2013-2019年营收CAGR为9.33%。2020年受疫情影响,营收同比 -9.24%,随后公司积极迎合消费者购物习惯,加快线上发展并借力数字化提升单店业 绩,2021年收入迎来大幅反弹,同比+44.20%至46.36亿元。归母净利润方面,2013- 2017年,公司归母净利润增长较为稳健,CAGR为12.74%,但到2018-2019年,由于受 到FION计提商誉减值准备的影响,归母净利润相较于以往年份出现明显下滑。2021 年,公司归母净利润同比+151.03%至3.51亿元。截止2022H1,FION的商誉余额为11.63 亿元,此前已计提共计3.61亿元的减值准备,目前FION商誉减值计提风险减弱,而随 着2022Q4疫情防控的放开,疫情对生活的影响大幅减弱,未来公司业绩有望凭借内 生增长动力而实现困境反转。

毛利率水平可观,FION计提商誉减值准备后,公司净利率触底回升。2013-2017年, 得益于产品升级、精细化管理和个性化营销,公司毛利率持续上升,从29.61%提升至 37.38%,销售费用率则从17.93%提升至21.81%,而净利率则维持在9%左右。2018-2019 年,由于FION计提商誉减值损失,公司净利率大幅下滑,2021年恢复至7.67%。另外, 公司注重研发设计,近年来研发费用率维持在1.3%-1.9%区间。

分产品:时尚珠宝首饰为第一大收入来源,三大产品中皮具的毛利率最高。公司的主 要产品包括时尚珠宝首饰、传统黄金首饰、皮具。时尚珠宝首饰作为第一大收入来源, 2022H1收入占比达到58.15%,其次为传统黄金首饰和皮具,收入占比分别为29.98% 和8.30%。毛利率方面,2022H1,时尚珠宝首饰、传统黄金首饰、皮具的毛利率分别 为36.92%/8.02%/63.33%,其中毛利率最高的是皮具产品,且近年来随着公司对FION 进行品牌形象、产品设计以及渠道年轻化战略调整,皮具产品的毛利率有所提升。

分地区:华东地区贡献了近一半的收入,线上收入占比逐渐提升。收入结构方面,公 司近年来注重整合电商资源,搭建的O2O全渠道闭环以及智慧云店平台助力线上业务 发展,2022H1线上销售收入占比为25.39%,相较于2013年的2.52%大幅提升了22.87个 百分点;而线下依然是收入贡献的主战场,其中,华东地区的营收占比从2013年的 56.60%下降至2022H1的45.42%,但仍然贡献了接近一半的营收。毛利率方面,近三 年疫情使得线下毛利率下滑,华东地区毛利率从2020年的40.02%下降至33.29%,而线 上毛利率则从23.49%提升至26.09%。

2、产品:主打时尚珠宝差异化竞争,重视产品设计研发

公司主要产品为珠宝和女包,其中,珠宝首饰业务的核心品牌为“CHJ潮宏基”和 “VENTI梵迪”,女包品牌为“FION菲安妮”。2022H1,珠宝首饰业务收入占比为 88.13%,贡献大部分收入,皮具收入占比为8.30%。

2.1、珠宝首饰:“K金之王”主打时尚珠宝,产品设计差异化脱颖而出

K金起家,主打时尚珠宝形成差异化竞争。在上世纪90年代公司成立之初,正值中国 黄金加工代工鼎盛时期,黄金由于其保值和抗通胀的属性受到消费者热捧。而当时中 国黄金市场已被周大福、周生生、六福等成熟的港资品牌所占领,轻奢类珠宝饰品市 场则又以外资品牌APM、施华洛世奇等为主。公司管理层基于对黄金在中国消费者 心中地位的清晰认识,以及对未来中国市场消费升级的独到判断,把潮宏基的核心产 品定位在K金时尚珠宝首饰。

凭借这一精准的定位和独特的“东方文化”原创设计, 潮宏基成功避开了成熟的港资和外资竞争者,在众多竞争者中脱颖而出,使得潮宏基 在一众珠宝品牌中赢得了“K金之王”和“彩金领潮者”的称号。另外,公司于2003年还 创立了年轻潮流的珠宝子品牌VENTI,并从2017年开始,从单一的个性化品牌逐步发 展为不同个性化需求的品牌集合店运营模式,定位年轻潮流的新锐设计师品牌,经营 以买手制为核心的珠宝买手集合店,产品体现了更张扬的个性和更新颖的设计。

分品类:时尚珠宝首饰收入快速增长,传统黄金首饰毛利率略微上升至10.13%。公 司的珠宝类产品分为时尚珠宝首饰和传统黄金首饰。2014-2021年,公司时尚珠宝首 饰业务发展迅速,收入从13.37亿元增至27.76亿元,CAGR为11.00%;传统黄金首饰 业务收入从9.68亿元增至12.84亿元,CAGR为4.12%。毛利率方面,时尚珠宝首饰产 品附加值更高,毛利率高于传统黄金首饰,但近年来传统黄金首饰毛利率有所提升, 2021年,时尚珠宝首饰/传统黄金珠宝首饰毛利率分别为38.10%/10.13%。

公司注重产品研发设计,研发费用率远超同行。公司注重产品设计和工艺研发,瞄准 年轻客群,产品开发围绕东方文化元素,致力于将传统非遗工艺与现代时尚审美结合。 近年来,公司研发费用率远高于同行,2022年前三季度,潮宏基研发费用率为1.31%, 远超同行周大生(0.10%)、中国黄金(0.05%)、老凤祥(0.04%)、明牌珠宝(0.03%) 和萃华珠宝(0.03%)。同时,公司的研发人员数量占比也居前列,2021年为4.97%, 超越萃华珠宝、中国黄金、老凤祥、周大生等公司。

产品设计时尚吸睛,每年新品推出不断。公司始终坚持自主创新,致力于将东方文化 元素与现代时尚相结合,打造鲜明的产品印记。近年来随着国潮的崛起,公司相继推 出了“凤影”、“鼓韵”、“花丝糖果”、“竹”等具有中国元素的系列产品。2022 年,公司又推出了“花丝风雨桥”、“心之锁向”、“臻金臻钻”等国风新作。其中, “花丝风雨桥”系列是花丝非遗传统工艺与潮宏基博物馆镇馆之宝的“花丝风雨桥” 的灵感碰撞。未来公司仍将持续推出更多具有品牌印记的新品,针对年轻客群偏好加 强IP类、古法金、5G黄金等产品的开发和推广。

2.2、女包:迎合市场发展趋势,FION年轻时尚化升级

2014年全资收购FION,近年来进行年轻时尚化升级。中国箱包领先品牌FION菲安妮 始于1979年,80年代初,FION菲安妮设立QIAO CRAFT手工坊并进入日本市场,创 造东西方结合的独特设计风格。1990年,FION开辟中国内地市场。1992年,FION在 广东惠州成立FION手工坊基地。截止2013年底,FION在中国大陆拥有超过270家门 店,在港澳地区拥有14家门店,在新加坡拥有4家专营店,在日本、印尼等地区拥有 超过140个销售网点。2014年,公司完成全资收购FION,同年FION成为中国女包品牌 市场综合占有率前3名。

2016年品牌开始与全球艺术家展开跨界联乘合作,打造年轻 现代时尚艺术,2018年,自创IP“小怪兽”。2020年,FION与中国台湾面料供应商合作研 发出“油画梭织面料”,同年油画系列应运而生。2022年,巧锦开物系列与国际顶尖 艺术家/IP合作,开启织锦工艺新可能。至今,FION仍坚守“中国首代皮匠”精神, 每个包的85%以上工序是由有20年以上经验的熟手工匠纯手工完成,精湛工艺处于中 国奢侈皮具领域前沿。

2021年FION业务收入与毛利率均大涨。2014年-2021年,FION业务收入从1.55亿元上 升至4.45亿元,CAGR为16.31%,2021年,FION业务收入同比增长+65.92%。毛利率 方面,菲安妮毛利率水平在56%-65%之间,呈现先降后升趋势,2014年菲安妮毛利率 为64.02%,得益于产品年轻时尚化升级,2022H1毛利率从2020年的56.47%升至63.33%。

品牌营销多方面持续发力,推进产品年轻时尚化升级。1)签约品牌代言人。2021年, FION菲安妮正式签约影视明星乔欣为品牌代言人,借助明星体验佩戴公司新品,扩 大了品牌知名度及影响力。2)云店提供服务。品牌通过云店系统提供皮具专业护理 服务为门店引流,促进了销售转化和复购率提升。3)开展线上直播运营。FION开展 精准直播运营,在天猫、抖音渠道通过多位达人带动了不同系列产品的销售。2021年, 女包线上业务(不含云店)同比增长85%,成为抖音女包品类TOP1,线上渠道连续5 年女包类目排名前TOP10。4)与全球艺术家/国际IP联乘合作。自2016年起,FION菲 安妮开始以艺术联乘为链接,开展跨界合作。2022年,FION与中国台湾艺术家张简士扬 多元共创的“巧锦开物”国风系列满足了年轻人的国潮消费,与《阿凡达:水之道》 的IP联乘,是电影艺术和国粹织锦的碰撞,赋予品牌更多价值。此外,2018年,FION 菲安妮自创IP“小怪兽”,2021年后,品牌合作推出了“皮卡丘”、“侏罗纪”等国 际一线IP产品系列,品牌年轻化战略进一步落地。

3、产品:布局培育钻石赛道,未来利润提升可期

3.1、行业:培育钻石市场空间广阔,下游珠宝商纷纷入局培育钻

多因素驱动下,全球培育钻石市场未来空间广阔。培育钻诞生于实验室,其成分与结 构与天然钻石相同。随着生产技术的提升,培育钻相比于天然钻的价格优势将进一步 凸显。而近年来各大珠宝商纷纷布局培育钻,随着媒体和品牌商的多方宣传教育,未 来培育钻有望在婚嫁、悦己消费等多个场景实现替代。我们预计到2025年,全球培育钻石终端销售额为149亿美元,全球培育钻石渗透率将提升至16.0%;中国培育钻石首 饰消费额为15亿美元,2022-2025年CAGR为26.91%,中国培育钻石渗透率将提升至17.0%,培育钻石未来市场空间可期。

基本假设如下: 1)钻石终端销售额:根据贝恩的数据,2013-2019年全球钻石首饰消费市场总体保持 平稳发展,年均同比稳健上涨0-2.8%。2020年因受疫情影响大幅下降,但2021年显著 回升,当年同比增长29%,销售额大幅增长并超过2019年,我们预计2022-2025年全球 钻石销售年均市场增速为2%-3%,将回归原来的增长水平,美国年均市场增速为3%- 4%,中国年均市场增速为2.5%-3%。 2)培育钻石渗透率:2020-2021年,全球培育钻 石渗透率从5.9%增长至8%,假定未来每年增加2个pct,预计到2025年,全球培育钻渗 透率将达到16%;2020-2021年,中国培育钻渗透率从4.0%增长至6.7%,假定每年增 加2-3个pct,预计到2025年,中国培育钻渗透率将达到17.0%。 培育钻石销售市场:培育钻石终端销售额=钻石终端销售额*培育钻石渗透率。

产业链:利润率呈现微笑曲线,上游毛坯钻生产和下游零售市场利润率较高。1)上 游毛坯钻生产:中国是世界最大的培育钻石生产国,培育钻毛坯总产量占比为42%, 印度、美国合计占比35%,其余地区产量占比约为23%。上游毛坯培育钻生产商的毛 利率多为50%以上。2)中游切割加工:印度占据全球培育钻石切磨加工超过90%的市 场份额,劳动密集度高,利润率低,毛利率约为10%。3)下游零售:美国是培育钻石 的主要消费区,占据全球培育钻石零售市场的80%,中国占10%。下游培育钻零售商 毛利率约40%。

竞争格局:上游生产企业商集中度高,下游零售市场仍处于初步发展阶段。作为钻石 消费领域的新兴选择,生产商产能布局、品牌商渠道建立等相关配套工作正在进行中。 1)上游:我国在河南省郑州市、许昌市、南阳市、商丘市等地形成了一个集人造金 刚石产品研发、大规模生产和销售于一体的金刚石产业集群,涌现出中南钻石、黄河 旋风、力量钻石、惠丰钻石、联合精密等一批知名的金刚石生产企业,河南省人造金 刚石产业链完整、配套齐全,具有明显的地域优势,培育钻石产能约达全国的80%。 2021年,黄河旋风、中兵红箭、力量钻石三家上市公司的钻石原石产值合计占比已达 75.11%。2)下游:国际品牌布局培育钻石市场早于国内品牌,目前国内零售市场仍 处于初步发展阶段,国内珠宝商如小白光、豫园、中国黄金、潮宏基、曼卡龙等也在 积极探索下游零售市场,未来有望通过终端布局和大力宣传对消费者进行教育扩大 培育钻石下游市场规模。

3.2、培育钻石业务:VENTI入局培育钻石赛道,携力量钻石创生而闪曜

公司近年来关注培育钻石的发展情况,目前主要通过子品牌VENTI下的新锐设计师开 发培育钻石首饰新品,以及与力量钻石等公司合作成立生而闪曜公司,共同打造培育 钻石品牌。 (1) VENTI:携手新锐设计师推出多款培育钻石产品 公司旗下年轻潮流珠宝子品牌VENTI以新锐设计师理念为主导,产品中包含培育钻 石、天然钻石以及其他宝石等。2022年以来,VENTI与新锐设计师合作推出了多款培 育钻产品系列,包括守护系列、真爱一生系列、公主系列、高光时刻、幸福喷泉等。 其中主打产品星芒系列的灵感来自距地球254万光年的仙女座星云,采用独特的钻 石悬浮镶嵌工艺处理外购培育钻石,呈现出宇宙般的梦幻美感。

(2)生而闪曜:与力量钻石合作共同创立培育钻石新品牌。 2022年8月16日,公司于力量钻石等合作方签订了《公司设立协议书》,公司出资1100 万元,占股55%,力量钻石出资400万,占股20%,与其他合资方共同成立生而闪曜科 技(深圳)有限公司,创建钻石珠宝首饰品牌。作为培育钻石的主要生产商,力量钻 石具备生产优势,而潮宏基在珠宝首饰的原创设计、数字营销能力优秀,两者强强联 手下打通产业链,未来生而闪曜旗下的新品牌创建有望为公司增厚利润。截至2022年 10月底,生而闪曜的核心团队成员已经到位,正在积极准备品牌定位策划和产品研发, 新品牌将拥有独立的终端渠道,后续会在线下开店。

4、渠道:加盟扩张提升门店数量,数字化转型推进智慧零售

公司拥有多元化渠道,线上线下共同发力。截止2022H1,公司旗下各品牌线下在全 国及亚太地区已布局超1400个网点,包括独立门店和购物中心、百货、机场等中高端 时尚消费品渠道。同时,公司还通过线上自建及天猫、京东、唯品会、抖音、得物、 小红书等第三方平台进行全网销售,不断扩大全域渠道的版图。

4.1、线下:渠道改革放开加盟,门店数量提升空间大

公司珠宝业务线下门店超1000家,加盟店快速扩张。公司线下珠宝门店数量稳步上升, 2014-2021年,珠宝门店数量从685家上升至1076家,净增加391家。2019年以来,公 司调整渠道策略,由以前的“重自营轻加盟”策略变为“加速加盟代理业务扩张”, 推行省代模式,推动加盟商开拓渠道。而后公司的加盟店数量快速上升,2019-2021 年,加盟店数量从444家提升至711家,占比从45.73%提升至66.08%。2021年,公司通 过加盟加快渠道布局作为核心策略,采用成熟区域加速渠道下沉、成长区域以点带面 的方法,加快开店速度,2021年加盟店净增159家。2022H1,公司珠宝业务加盟店数 量为751家,占比提升至68.40%。

未来,公司的门店数量仍有较大提升空间,原因有以下: (1)公司的珠宝线下门店多分布在华东地区,华北、华中与西南地区仍有拓展空间。 公司的珠宝业务线下门店主要集中在华东地区,2021年,华东地区的自营店占比为 64.93%,加盟店占比为56.26%。公司加盟店扩张重点布局三四线城市,在部分区域使 用区域代理以及省级代理的方式加速布局,相比于自营店,公司的加盟店向华北、华 中与西南地区倾斜(2021年这三个地区的加盟店占比分别为10.55%、12.52%以及 6.33%),未来公司在华东等优势区域将继续密铺,在新兴区域会加快加盟店的拓展 步伐,线下加盟业务的扩张潜力有待释放。

(2)与同行相比,公司的门店扩张仍有较大空间。截止2022H1,潮宏基珠宝业务加 盟店数量为751家,而周大福、老凤祥、周大生、六福的加盟店已达到4328、4867、 4290、2596家。目前公司的加盟店基数小,相较于同行而言仍有较大的提升空间,尤 其是在疫情阴霾退散后,有望依靠省代模式把门店进一步下沉到低线城市。 (3)公司对加盟商具备一定的吸引力。首先是潮宏基品牌的形象、产品、调性更为 年轻化,受年轻人喜爱;其次,潮宏基品牌是商业渠道珠宝首饰类品牌组合的重要构 成,受到购物中心等商业渠道的欢迎;再者,潮宏基打造了数字化门店管理体系,为 加盟商经营赋能;另外,公司始终秉承与加盟商携手双赢,采用一区一策差异化发展 策略,并有员工培训、IT支持、采购后续跟进等多项支持活动。

公司注重品牌形象,店面形象再度升级。2023年1月,公司推出了品牌的新一代门店 ——非遗花丝概念店,灵感来源于中国非遗花丝工艺中经典的“枣花锦”纹样,“枣 花锦”构建的空间语言传达出“独立时坚韧,聚时光芒万丈”的寓意。另外,梵迪的 新一代店面形象由国际著名设计大师Leendert Tange设计,以“矿藏-开采-钻石”为理 念,黑白灰的主色调下,缀以些许香槟金色,材料和宝石引导人们探索珠宝起源。视 觉创意来自荷兰艺术家的《世界地图》,寓意VENTI为汇聚珠宝名品的世界。

4.2、线上:电商团队反应灵敏,数字化转型打通线上线下

公司网络销售收入高速增长。公司的网络销售主要通过公司自有的智慧云店、第三方 大型综合电商平台(天猫、唯品会、京东等)、银行、商场和微信公众号(潮宏基珠 宝、 FION菲安妮)、小程序、抖音等对消费者进行销售。在数字化管理布局逐步展 开、智慧云店全覆盖加码私域社圈、传统电商平台业务稳健发展的背景下,公司网络 销售收入快速上升,2013-2021年,网络销售收入从0.52亿元提升至10.66亿元,CAGR 达45.82%。其中,第三方平台的销售收入从2018年的5.10亿元提升至2021年的8.64亿 元。

数字化转型布局智慧云店,实现全天候全域销售。2005年,公司成为国内首家使用 SAP-ERP系统的珠宝企业,为后面的数字化建设打下了信息化基础。2013年,公司开 始探索“线上引流+线下服务”O2O模式。2015年,公司尝试“圈子营销”服务模式, 布局完善公司CRM系统,深度挖掘特定客群特点。2017年,集团自有用户平台”潮集 榜”、手机商城上线运营,O2O交易闭环基本实现。2019H2,公司启动了智慧云店项 目。

2020年初,在疫情冲击下,公司7天上线智慧云店,1月内覆盖所有门店,销售人 员转战线上平台,通过微信小程序、朋友圈、直播等私域社圈模式加大线上销售力度。 公私域流量自由切换打通线上线下数据的共享与联动,实现全天候全域销售。2021年, 公司形成了统一归集的商品数据管理中心,公司还进驻了抖音、小红书、得物等商城, 全渠道版图进一步扩充。 智慧云店是实体门店的延伸,主要通过三方面提升门店业绩。一是将线上流量引导线 下门店;二是打破时间和物理空间限制,实现全天候全域销售,店员私域销售激活会 员复购率;三是促进精准数字化管理。智慧云店的全面布局拉动了会员基数,2020年 底全渠道累积会员数超1000万,同比实现翻倍增长。2021年会员复购率达45%。

自播+头部主播+明星+达人,多渠道打通公域转私域的流量闭环。自播方面,公司旗 下的每个品牌都有属于自己的自播团队。头部主播合作方面,2021年公司与李佳琦合 作直播带货14次,还与包括戚薇在内的多位带货头部明星专场直播合作,探索公、私 域的流量转化通路。明星合作方面,2021年,公司联手腾讯,合力打造了3月份以“春 上新”为主题和6月份以官宣品牌大使唐艺昕为噱头的两场公私域联动直播,助力公 司一举摘得2021年度飞跃标杆奖。

5、营销:及时契合多个热点,投资建造博物馆传承珠宝文化

力推整合营销,及时契合多个热点。(1)元宇宙发布会:2022年4月,公司推出了珠 宝行业首个元宇宙发布会,多维度采用了实时虚拟交互技术,带来了品牌发布会全新 的沉浸式体验。(2)代言人:潮宏基珠宝携手品牌代言人唐艺昕在七夕节点实现差 异化明星营销,打通直播转化路径。(3)数字藏品:2022年7、8月份潮宏基发布两 场非遗数字藏品“花丝风雨桥”,开售即秒罄。联合设计师将整个建筑体再创设计,以 “NFT ART”未来科技力量,还原非遗花丝技艺,传递花丝流转光影至美。

投建首饰主题博物馆,传承珠宝首饰文化。中国首家由企业发起的首饰主题博物馆— —臻宝博物馆由公司投资建造,于2013年开馆,馆址坐落于潮宏基的总部园区,占地 面积2200平方米,登记在库藏品超过了2000件。馆中藏品品类丰富,以汉族贵金属传 统首饰为主体,并收藏有少数民族首饰。此外,馆中的一部分展品通过花丝镶嵌工艺 (“燕京八绝”之首)制作而成。博物馆为传承传统珠宝首饰文化做出了极大贡献, 为观众及社会各界带来了精彩绝伦的美学盛宴,也体现着公司对东方文化的态度以 及对匠心设计的推崇。

6、盈利预测

我们将公司业务按产品拆分为时尚珠宝首饰、传统黄金首饰、皮具和其他业务。 1) 时尚珠宝首饰:时尚珠宝首饰占总营收比例近60%。2022年受疫情影响,经济下 行,线下珠宝消费场景受限。我们预计,2022年时尚珠宝首饰收入同比-6.00%。 随着疫情影响消退,生活和消费恢复正常化,线下门店数量提升将推动首饰销售, 预计2023-2024年时尚珠宝首饰收入同比将恢复至两位数增长。

2) 传统黄金首饰:由于黄金具有避险和抗通胀属性,叠加近年来黄金工艺的升级、 黄金产品更加精美化,传统黄金首饰受到消费者热捧,受疫情影响相对于时尚珠 宝首饰较弱。预计2022年黄金产品收入同比+3.00%,2023-2024年黄金产品收入分 别同比+18.00%/+15.00%。未来随着公司黄金产品的持续创新升级,黄金首饰产 品的毛利率有望提升。 3) 皮具: 2021年,云店系统助力皮具业务收入同比+65.92%。2022年由于受疫情超 预期的影响,我们估计皮具业务收入同比增速为-10.00%。随着菲安妮的年轻化战 略进一步落地,2023-2024年皮具业务收入预计同比分别+15.00%/+10.00%,毛利 率分别为63.50%以及64.00%。 4) 其他业务:该业务收入占比较低,预计2022-2024年其他业务收入增速分别为 +9.94%/+27.81%/+23.97%。

公司自2019年进行渠道改革,放开加盟政策,未来随着门店数量的提升与单店收入的 提高,公司业绩有望从此前的“产品驱动”转变为“产品+渠道双轮驱动”。另外,公司 近年来布局高毛利的培育钻石赛道,未来有望增厚公司收入和利润。随着疫情影响消 退以及FION计提商誉减值损失的风险降低,我们判断公司的业绩有望在2023年重回 向上区间,预计公司2022-2024年的EPS分别为0.35/0.42/0.49元/股,对应2023年3月22 日股价的PE分别为20/17/14倍。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】500 Internal Server Error

本文来自网络转载,仅供学习参考!不代表趣观号立场,本站不拥有所有权,不承担相关法律责任。如发现本站有抄袭侵权/违规的内容,请发送邮件至alexguanghui@outlook.com进行反馈,一经查实,本站将立刻删除。